Immagina il costo per l`ultimo anno come segue: 35 €.000 di materia prima, 20€.000 per imballo e spedizione e 100€.000 per il salario dei lavoratori. I costi variabili totali per l`anno sono quindi  , o

, o  . Questi costi sono direttamente correlati al volume di produzione per quell`anno.

. Questi costi sono direttamente correlati al volume di produzione per quell`anno.

I costi variabili per unità sono semplicemente i costi variabili per unità prodotte. È il costo aggiuntivo per la produzione di ogni unità aggiuntiva. Ad esempio, se la società di cui sopra ha prodotto 100 unità in più, i costi di produzione aggiuntivi previsti sarebbero $ 31.

Ad esempio, supponiamo che la tua azienda tagli parti metalliche con un tronchese ad acqua come parte di un processo di produzione. Ciò richiede l`acqua come costo variabile che aumenta con la quantità di produzione. Tuttavia, hai anche un consumo di acqua derivante dalla gestione del tuo impianto di produzione (per bere, servizi igienici, ecc.). I costi dell`acqua sono quindi costi misti. Supponiamo in questo esempio di avere una bolletta dell`acqua di 9. nel mese più alto.000 dollari e 60.000 ore macchina di produzione. Nel mese più basso avevi una bolletta dell`acqua di 8.000 dollari e 50.000 ore macchina di produzione.

In questo esempio, questo diventa  . Questo può essere semplificato

. Questo può essere semplificato  , e questo dà

, e questo dà  . Ciò significa che ogni ora macchina aggiuntiva di produzione costa 0,10 €.

. Ciò significa che ogni ora macchina aggiuntiva di produzione costa 0,10 €.

Se un`impresa ha costi di produzione per lo più variabili, allora potrebbero avere costi unitari più stabili. Ciò porterà a un flusso di profitto più regolare presupponendo vendite regolari. Questo vale per i principali rivenditori come Walmart e Costco. I loro costi fissi sono relativamente bassi rispetto ai loro costi variabili, che rappresentano gran parte del costo di ogni vendita. Tuttavia, un`azienda con una percentuale maggiore di costi fissi potrebbe trarre vantaggio più facilmente dalle economie di scala (più produzione porta a minori costi unitari). Questo perché i ricavi crescono molto più velocemente dei costi. Ad esempio, un`azienda di software per computer ha costi fissi per lo sviluppo del prodotto e il personale di supporto, ma potrebbe espandere le vendite di software senza aumenti significativi dei costi. Stando così le cose, un`azienda che sta vivendo un calo delle vendite e fa affidamento principalmente sui costi variabili sarà in grado di ridurre la produzione pur rimanendo redditizia, mentre un`azienda principalmente a costi fissi dovrà trovare un modo per far fronte a costi unitari molto più elevati. Un`azienda con costi fissi elevati e pochi costi variabili ha anche un vantaggio produttivo che aumenta il profitto o la perdita, a seconda dei ricavi. In effetti, le vendite al di sopra di un certo punto sono molto più vantaggiose, mentre le vendite al di sotto di quel punto sono molto più costose. Idealmente, l`azienda dovrebbe cercare di bilanciare rischio e redditività adeguando i costi fissi e variabili.

Un costo unitario superiore alla media suggerisce che un`azienda utilizza una quantità maggiore di risorse o spende di più in risorse (materiali, manodopera, servizi pubblici) per produrre rispetto alla concorrenza. Ciò può rappresentare una minore efficienza o risorse costose. In entrambi i casi, l`azienda non sarà redditizia come i suoi concorrenti a meno che non sia in grado di ridurre i costi o aumentare i prezzi. D`altra parte, un`azienda in grado di produrre gli stessi beni a un costo inferiore otterrà un vantaggio competitivo essendo al di sotto del resto del prezzo di mercato. Questo vantaggio in termini di costi potrebbe essere dovuto a risorse più economiche, manodopera più economica o produzione più efficiente. Ad esempio, un`azienda che può ottenere cotone a un prezzo inferiore rispetto ai suoi concorrenti può produrre camicie a costi variabili inferiori e quindi addebitarle un prezzo inferiore. Le società quotate rendono pubblici i propri bilanci, tramite i loro siti web o la Securities and Exchange Commission (SEC). Puoi avere un`idea dei costi variabili studiando i rendiconti profitti e perdite delle aziende.

Ad esempio, se la tua azienda prevede di produrre un nuovo prodotto che richiede un investimento iniziale di $ 100.000 è richiesto, quindi vorresti sapere quanto di quel prodotto dovresti vendere per riavere il tuo investimento e realizzare un profitto. Per fare ciò, è necessario sommare ai costi variabili gli investimenti e gli altri costi fissi e sottrarre la somma dei ricavi ai vari livelli di produzione. È possibile calcolare un punto di pareggio utilizzando la seguente formula:  . In questa formula, F e v sono rispettivamente i costi fissi e variabili per unità. P è il prezzo di vendita del prodotto e Q è la quantità di pareggio.

. In questa formula, F e v sono rispettivamente i costi fissi e variabili per unità. P è il prezzo di vendita del prodotto e Q è la quantità di pareggio. Ad esempio, se altri costi di produzione fissi ammontano a $ 50.000 importi (oltre agli originari € 100.000 dollari per un totale di 150 euro.000 in costi fissi), con un costo variabile di $1 per unità e un prezzo al dettaglio di $4 per unità per il prodotto, è possibile calcolare un breakpoint risolvendo per , risultando in 50.000 unità.

, risultando in 50.000 unità.

Calcola i costi variabili

Contenuto

I costi associati a un`attività aziendale possono essere sostanzialmente suddivisi in due categorie: costi variabili e costi fissi. I costi variabili sono quelli con volume di produzione fluttuante, mentre i costi fissi rimangono costanti. Imparare a classificare i costi è il primo passo per gestirli e migliorare l`efficienza della tua attività. Saper calcolare i costi variabili aiuta a ridurre i costi per unità di produzione, rendendo la tua attività più redditizia.

Passi

Metodo 1 di 3: Calcolo dei costi variabili

1. Classifica i costi come fissi o variabili. I costi fissi sono quelli che rimangono costanti anche al variare del volume di produzione. L`affitto e gli stipendi amministrativi sono esempi di costi fissi. Sia che tu voglia 1 unità o 10.000, questi costi rimarranno circa gli stessi ogni mese. I costi variabili variano con il volume di produzione. Ad esempio, materie prime, imballaggio e spedizione e salari dei lavoratori sono tutti costi variabili. Più unità produci, maggiori saranno questi costi.

- Una volta compresa la differenza tra costi fissi e variabili, classificare tutti i costi operativi. Molti costi, come gli esempi sopra menzionati, saranno facilmente classificabili. Altri potrebbero essere più ambivalenti.

- Alcuni costi sono difficili da classificare perché non si comportano secondo uno schema rigoroso, fisso o variabile. Ad esempio, a un dipendente può essere pagato uno stipendio fisso oltre a una commissione che varia con le quantità vendute. Questi costi sono meglio suddivisi in elementi fissi e variabili separati. In questo caso, solo la provvigione del dipendente sarà considerata come costi variabili.

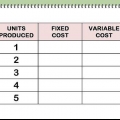

2. Somma tutti i costi variabili per un determinato periodo. Dopo aver classificato tutti i costi variabili, sommali per un determinato periodo. Si consideri ad esempio una semplice attività manifatturiera che ha solo tre costi variabili: materie prime, imballaggio e spedizione e salario dei lavoratori. La somma è il totale dei costi variabili.

, o . Questi costi sono direttamente correlati al volume di produzione per quell`anno.3. Dividere i costi variabili totali per il volume di produzione. Dividendo i costi variabili totali per un dato periodo per il volume di produzione di quel periodo si ottengono i costi variabili per unità. In particolare, i costi variabili per unità possono essere calcolati utilizzando  , dove v = costo variabile per unità, V = costo variabile totale e Q = quantità prodotta. Ad esempio, se la società sopra 500.ha prodotto 000 copie del suo prodotto quell`anno, quindi il costo della variabile

, dove v = costo variabile per unità, V = costo variabile totale e Q = quantità prodotta. Ad esempio, se la società sopra 500.ha prodotto 000 copie del suo prodotto quell`anno, quindi il costo della variabile  o

o  .

.

, dove v = costo variabile per unità, V = costo variabile totale e Q = quantità prodotta. Ad esempio, se la società sopra 500.ha prodotto 000 copie del suo prodotto quell`anno, quindi il costo della variabile o .Metodo 2 di 3: Utilizzo del metodo alto-basso

1. Comprendi i costi misti. A volte i costi non possono essere facilmente classificati come variabili o fissi. Questi costi variano con la produzione, ma sono anche necessari in assenza di produzione o vendita. Questi costi sono indicati come costi misti. I costi misti possono essere suddivisi in componenti fisse e variabili, come parte di uno sforzo per misurare accuratamente entrambi i tipi di costi.

- Un esempio di costi misti è il costo del salario per un dipendente che guadagna lo stipendio più le commissioni. Lo stipendio viene pagato anche se non viene effettuata alcuna vendita, ma la commissione dipende dall`entità della vendita. In questo esempio, la commissione è composta dai costi variabili e dallo stipendio.

- I costi misti possono essere applicati anche agli appaltatori se è garantito il pagamento di un numero fisso di ore per periodo. Le ore regolari sono quindi costi fissi, ma gli straordinari sono variabili.

- Inoltre, il costo dei benefici ai dipendenti può essere considerato un costo misto.

- Un esempio leggermente più complicato è quello dei costi delle utenze. Luce, acqua e gas sono da pagare anche se non si realizza alcuna produzione. Tuttavia, possono essere utilizzati in quantità maggiori come parte della produzione. La suddivisione di questi costi in categorie fisse e variabili richiede un metodo più complesso.

2. Misurare attività e costi. Per poter dividere i costi misti in componenti fisse e variabili, puoi utilizzare il metodo "alto-basso" o alto-basso. Questo metodo inizia con i costi misti dei mesi di produzione più alti e più bassi e utilizza la differenza per calcolare il rapporto di costo variabile. Per iniziare, è necessario determinare quali mesi hanno mostrato l`attività più alta e quella più bassa (produzione). Registra l`attività in modo misurabile (come le ore di macchina) così come i costi misti che vuoi valutare per ogni mese.

3. Calcola il rapporto di costo variabile. Trova la differenza tra le due cifre (costo e produzione) determinando il rapporto di costo variabile. Il rapporto di costo variabile può essere trovato utilizzando la formula  , dove C e c sono rispettivamente i costi per i mesi superiore e inferiore e P e p si riferiscono ai loro livelli di produzione.

, dove C e c sono rispettivamente i costi per i mesi superiore e inferiore e P e p si riferiscono ai loro livelli di produzione.

, dove C e c sono rispettivamente i costi per i mesi superiore e inferiore e P e p si riferiscono ai loro livelli di produzione.. Questo può essere semplificato , e questo dà . Ciò significa che ogni ora macchina aggiuntiva di produzione costa 0,10 €.4. Determina i costi variabili. È ora possibile utilizzare il rapporto di costo variabile per determinare l`importo dei costi misti contabilizzato dai costi variabili. Moltiplicare il rapporto di costo variabile per la produzione per ottenere questa cifra. Nell`esempio, questo diventa  , o

, o  , per il mese basso e

, per il mese basso e  , o

, o  , per il mese più alto. Questi rappresentano i costi variabili al mese. Puoi sottrarre questo dal costo mensile totale per ottenere il costo fisso ($ 3.000 in entrambi i casi).

, per il mese più alto. Questi rappresentano i costi variabili al mese. Puoi sottrarre questo dal costo mensile totale per ottenere il costo fisso ($ 3.000 in entrambi i casi).

, o , per il mese basso e , o , per il mese più alto. Questi rappresentano i costi variabili al mese. Puoi sottrarre questo dal costo mensile totale per ottenere il costo fisso ($ 3.000 in entrambi i casi).Metodo 3 di 3: utilizzo di dati di costo variabile

1. Misura l`andamento dei costi variabili. Nella maggior parte dei casi, l`aumento della produzione renderà più redditizia ogni unità aggiuntiva. Questo perché i costi fissi sono ora distribuiti in modo più sottile su un volume di produzione maggiore. Ad esempio, se un`azienda che ha 500.000 unità all`anno, 50.$ 000 all`anno in affitto, quindi il costo del noleggio per ciascuna unità diventa $ 0,10 per unità. Se la produzione raddoppia, l`affitto ora è di soli $ 0,05 per unità, lasciando più spazio di profitto su ogni vendita. Quindi, all`aumentare dei ricavi, aumenterà anche il costo dei beni venduti, ma a un ritmo più lento (perché i costi idealmente variabili per unità rimangono costanti e i costi fissi per unità diminuiscono).

- Per determinare se i costi variabili rimangono costanti, dividere i costi variabili totali per i ricavi. Questo ti darà un`idea di quanto sia variabile il costo. È quindi possibile confrontare questa cifra con i dati storici sui costi variabili per tenere traccia degli aumenti o delle diminuzioni dei costi variabili per unità.

- Ad esempio, se i costi variabili totali in un anno sono 70.000 dollari e 80.$ 000 nell`anno successivo, mentre i ricavi sono rispettivamente di $ 1.000.000 e 1€.150.000, allora vedete che i costi variabili sono rimasti abbastanza stabili in quei due anni, rispettivamente a

, o

per cento, e

, o

percentuale di ricavo).

2. Utilizzare il rapporto di costo variabile per valutare il rischio. Confrontando la percentuale dei costi variabili con i costi fissi di un`unità, è possibile determinare la proporzione di ciascun tipo di costo. Questo può essere calcolato dividendo il costo variabile per unità per il costo totale per unità, utilizzando la formula  dove v e f sono rispettivamente i costi variabili e fissi per unità,. Ad esempio, se il costo fisso per unità è $ 0,10 e il costo variabile per unità è $ 0,40 (per un costo totale di $ 0,50 per unità), l`80 percento del costo unitario è un costo variabile (

dove v e f sono rispettivamente i costi variabili e fissi per unità,. Ad esempio, se il costo fisso per unità è $ 0,10 e il costo variabile per unità è $ 0,40 (per un costo totale di $ 0,50 per unità), l`80 percento del costo unitario è un costo variabile ( ). In qualità di investitore esterno, puoi utilizzare queste informazioni per prevedere il potenziale rischio di guadagno.

). In qualità di investitore esterno, puoi utilizzare queste informazioni per prevedere il potenziale rischio di guadagno.

dove v e f sono rispettivamente i costi variabili e fissi per unità,. Ad esempio, se il costo fisso per unità è $ 0,10 e il costo variabile per unità è $ 0,40 (per un costo totale di $ 0,50 per unità), l`80 percento del costo unitario è un costo variabile (). In qualità di investitore esterno, puoi utilizzare queste informazioni per prevedere il potenziale rischio di guadagno.3. Confronta le aziende dello stesso settore. Calcola i costi variabili per unità e i costi variabili totali per una determinata azienda. Quindi cerchi i dati sui costi variabili medi per il settore a cui appartiene l`azienda. Questo ti darà uno standard per un confronto che puoi utilizzare per valutare la prima azienda. Costi variabili più elevati per unità possono suggerire che un`azienda è meno efficiente di altre, mentre costi variabili più bassi per unità forniscono un vantaggio competitivo.

4. Condurre un`analisi di pareggio. I costi variabili, se noti, possono essere associati a costi fissi eseguendo un`analisi di pareggio su un nuovo progetto. Un manager può aumentare il numero di unità prodotte e stimare i costi di produzione fissi e variabili di ogni passaggio. Ciò consente di vedere quale livello di produzione, se presente, è il più redditizio.

. In questa formula, F e v sono rispettivamente i costi fissi e variabili per unità. P è il prezzo di vendita del prodotto e Q è la quantità di pareggio., risultando in 50.000 unità.Consigli

- Si noti che i calcoli di esempio precedenti si applicano anche se espressi in altre valute.

Articoli sull'argomento "Calcola i costi variabili"

Condividi sui social network:

Popolare