Macchina: 4-7% Mutuo: 3-6% Prestiti privati: 5-9% carta di credito: 18-22% Questo è il motivo per cui dovresti evitare acquisti importanti con carta di credito se non riesci a rimborsarli rapidamente. Credito flash o credito SMS: 350-500% Questi prestiti sono molto rischiosi se non riesci a rimborsarli entro 1-2 settimane. Questi prestiti sono regolati dal governo, il che significa che alcuni di essi non possono superare un tasso di interesse massimo, mentre altri cercano di aggirare questo limite addebitando commissioni amministrative alle stelle, ad esempio.

Annuale: 110€.412.17 Mensile: 110€.512.24 Quotidiano: 110€.521.28

24 mesi: Paghi 1€.058,27 interessi in totale e 877,43 € al mese. 30 mesi: Paghi 1€.317,63 interessi in totale, ma 710,59 euro al mese. 36 mesi: Paghi 1€.579,02 interessi in totale, ma solo 599,42 € al mese.

Supponiamo, ad esempio, di aver acceso un prestito al 4,5 per cento e di doverlo rimborsare mensilmente. Poiché i tuoi pagamenti sono mensili, devi dividere il tasso di interesse per 12. 4,5 percento (0,045) diviso per 12 equivale a 0,00375. Questo è il numero per `i`.

Immagina di pagare mensilmente un prestito di 30 anni. Per calcolare il numero di pagamenti, moltiplica 30 per 12. Stai per effettuare 360 pagamenti.

Continuando con l`esempio sopra, supponi di avere $ 100.000 hai preso in prestito. La tua equazione sarà simile a questa:

506,69 €. Questo sarà il tuo pagamento mensile.

Nell`esempio sopra, moltiplichi $ 506,69 per 360 per ottenere € 182.408. Questo è l`importo totale che si paga durante la durata del prestito. tira 100.000 da e finisci con 82€.408. Questo è l`importo totale degli interessi che paghi su questo prestito.

-100.000 = importo capitale

-100.000 = importo capitale 360 = Numero di pagamenti

-100.000 = importo capitale 360 = Numero di pagamenti

= Interessi mensili.

= Interessi mensili.

Digita questo senza virgolette e punto. Se conosci Excel, puoi impostare Excel su

Secondo l`esempio sopra, la formula completa diventa: `SCOMMESSA(0,00375,360,-100.000.0) =`. L`ultima cifra è uno zero. Lo zero indica che hai un saldo di $ 0 alla fine dei tuoi 360 pagamenti. Assicurati di non dimenticare di digitare la parentesi di chiusura.

In questo caso vedi il numero 506.69. Questa è la tua rata mensile. Se il tuo `#NUM!` o se vedi qualsiasi altro testo nella cella che non sembra essere corretto, hai inserito qualcosa in modo errato. Controllare di nuovo la voce nella barra delle funzioni e riprovare.

Nell`esempio moltiplichi € 506,69 per 360 e ottieni 182€.408. Questo è l`importo totale che si paga durante la durata del prestito.

Nell`esempio si pescano 100€.000 di sconto da 182€.408. Questo è 82€.408, l`importo totale degli interessi pagati.

Calcola il pagamento degli interessi

Contenuto

Non tutti i prestiti sono creati uguali. Capire come calcolare una rata mensile e l`importo degli interessi che pagherai durante la durata del prestito è molto utile nella scelta del prestito perfetto. Il calcolo dell`importo cumulativo da pagare richiede una formula complessa, ma puoi anche calcolare gli interessi più facilmente utilizzando Excel.

Passi

Metodo 1 di 3: Comprendi rapidamente il tuo prestito

1. Inserisci i dettagli del tuo prestito in un calcolatore online per determinare rapidamente i pagamenti degli interessi. Il calcolo degli interessi non è una semplice equazione. Fortunatamente, una rapida ricerca di "calcolatore del pagamento degli interessi" renderà facile calcolare i pagamenti degli interessi, purché tu sappia cosa inserire nel calcolatore:

- Prestito (principale): L`importo del tuo prestito. Se il tuo prestito è di 5000 euro, l`importo su cui devi pagare gli interessi è di 5000 euro.

- Importo o interessi mensili: In parole povere, questa è la percentuale che devi pagare sul prestito. Indicato come percentuale (ad es. 4%) o come decimale (0,04).

- Termine o termine: Di solito in mesi; quanto tempo hai per estinguere il prestito. Per i mutui, questo è spesso calcolato in anni. Assicurati di essere a conoscenza di eventuali penali contrattuali per estinguere il prestito prima del termine specificato.

- Opzione di pagamento o riscatto: quasi sempre un `prestito temporaneo`. Tuttavia, questo potrebbe essere diverso per i prestiti speciali. In caso di dubbio, chiedi se gli interessi e il rimborso sono stati determinati prima di richiedere un prestito.

2. Determina il tuo tasso di interesse prima di richiedere un prestito. L`interesse è ciò che devi pagare per prendere in prestito denaro. È il tasso di interesse che si paga sul capitale per la durata del prestito. Vuoi che questo sia il più basso possibile, perché anche lo 0,5% di differenza può significare un`enorme somma di denaro. Se preferisci una rata periodica più bassa, puoi pagare un tasso di interesse più alto e più interessi totali sul prestito, ma meno al mese. Qualcuno con un reddito inferiore o con un reddito basato su bonus o commissioni preferirebbe probabilmente questa opzione. Tuttavia, rimani al di sotto del tasso di interesse del 10%, se possibile. I tassi prevalenti per i vari prestiti sono:

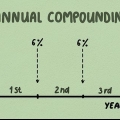

3. Chiedi informazioni sui tassi di interesse composti per determinare quando pagare gli interessi. In termini tecnici, l`interesse composto ti dice con quale frequenza il prestatore calcola l`interesse che devi. Più spesso devi pagare, più devi, poiché hai meno tempo per pagare ed eviti un importo di interessi più elevato. Prendi, ad esempio, un prestito di 100 euro.000 con il 4% di interesse, composto in tre modi diversi:

4. Usa i prestiti a lungo termine per pagare meno al mese, ma alla fine di più. Il termine di rimborso è il tempo che hai per rimborsare il prestito. Anche in questo caso, questo varierà in base al prestito e dovrai scegliere un prestito con una durata adatta alle tue esigenze. Se non sei sicuro di prendere un prestito a breve termine con pagamenti più elevati ogni mese, puoi sempre prendere un prestito a lungo termine e pagare un po` di più sul capitale ogni mese per ridurre gli interessi. Un termine più lungo di solito porta a più interessi da pagare per tutta la durata del prestito, ma pagamenti mensili inferiori. Si supponga ad esempio di aver stipulato un prestito per un`auto di 20 euro.000 con il 5% di interesse. Il pagamento totale sarà quindi:

Metodo 2 di 3: Calcola manualmente l`importo dovuto

1. Impara la formula per pagamenti di interessi complessi. Nonostante tutti i calcolatori online disponibili per il calcolo dei pagamenti e degli interessi, la comprensione del calcolo degli interessi e dei pagamenti è essenziale per prendere una decisione informata sui tuoi prestiti. Il calcolo dei tuoi pagamenti e interessi richiede una formula matematica, che recita così:

- La `i` sta per gli interessi e la `n` per il numero di pagamenti.

- Come la maggior parte delle equazioni in finanza, la formula per determinare il tuo pagamento è molto più intimidatoria della matematica stessa. Una volta che sai come inserire i diversi numeri, calcolare la tua rata mensile è molto semplice.

2. Adegua la formula in base alla frequenza di pagamento. Prima di inserire i numeri per l`equazione, è necessario adeguare il pagamento degli interessi `i` per il numero di rate.

3. Indicare il numero di pagamenti. Per determinare cos`è `n`, il tuo prossimo passo è determinare il numero totale di pagamenti che effettuerai durante la vita del prestito.

4. Calcola le tue spese mensili. Per determinare la tua rata mensile su questo prestito, inserisci i numeri nella formula. Può sembrare complesso, ma se lo fai passo dopo passo, saprai rapidamente quale sarà il tuo pagamento degli interessi. Di seguito sono riportati i passaggi del calcolo, uno per uno.

5. Calcola il tuo interesse totale. Ora che conosci la rata mensile, puoi determinare quanti interessi pagherai durante la durata del prestito. Moltiplica il numero di pagamenti effettuati durante la durata del prestito per la tua rata mensile. Quindi sottrarre il capitale da quello.

Metodo 3 di 3: calcola il tuo interesse con Excel

1. Scrivi Principale, Termine e Interessi in una colonna. In altre celle, indica l`importo del prestito, il termine di rimborso e gli interessi sul prestito, ed Excel può quindi calcolare le rate mensili per te. Per il resto di questa parte, puoi seguire l`esempio:

- Accendi un mutuo di 100 euro.000. Hai 30 anni per ripagarlo con un interesse annuo del 4,5%.

2. Scrivi il principale come un numero negativo. Devi dire a Excel che stai pagando un debito. Per fare ciò, scrivi il capitale con un numero negativo, senza il segno €.

3. Determina il numero di pagamenti che effettui. Puoi lasciarlo tra anni se vuoi, ma la tua risposta sarà il pagamento degli interessi annuali, non mensili. Poiché la maggior parte dei prestiti viene pagata mensilmente, moltiplica il numero di anni per 12 per calcolare il numero totale di pagamenti. Scrivi questo in un`altra cella.

4. Converti il tuo interesse in modo che corrisponda al numero di pagamenti. In questo esempio, il tuo interesse è annuale, il che significa che viene calcolato alla fine dell`anno. Tuttavia, paghi mensilmente, il che significa che devi sapere qual è il tuo interesse mensile. Poiché il 4,5% è di circa 12 mesi di interesse, dividi per 12 per calcolare l`interesse mensile. accertati di converte la percentuale in decimale quando hai fatto.

= Interessi mensili.5. Utilizzare la funzione BET per determinare il numero di pagamenti di interessi. Excel ha già l`equazione per calcolare i pagamenti mensili, con gli interessi. Devi solo fornire le informazioni di cui il programma ha bisogno per effettuare il calcolo. Fare clic su una cella vuota e quindi andare alla barra delle funzioni. Questo può essere trovato appena sopra il foglio di lavoro e ha la designazione `fx`. Clicca sul campo accanto e digita `= SCOMMESSA(`.

6. Compila i "campi di input" nell`ordine corretto. Inserisci tra parentesi i valori necessari per il calcolo del pagamento, separati da virgole. In questo caso si inserisce quanto segue (interesse, numero rate, hw, 0).

7. Premi Invio per la tua rata mensile. Se hai inserito correttamente la funzione, dovresti vedere la rata mensile totale nella cella =BET del foglio di lavoro.

8. Determinare l`importo totale dovuto moltiplicando per il numero di pagamenti. Per conoscere l`importo totale che dovrai pagare durante la durata del tuo prestito, moltiplica l`importo dovuto per il numero totale delle rate.

9. Determina quanto pagare in interessi sottraendo il capitale dal totale. Se vuoi sapere quanti interessi devi pagare durante la durata del prestito, è solo questione di sottrazione. Sottrarre il capitale dall`importo totale dovuto.

Foglio di calcolo riutilizzabile per il calcolo del pagamento degli interessi

La tabella seguente spiega come calcolare il pagamento degli interessi su qualsiasi cosa utilizzando Excel, Google Docs o programmi simili per fogli di calcolo. Basta compilarlo con i tuoi numeri. Nota che hai la parte

| un | B | C | D | |

|---|---|---|---|---|

| 1 | [Somma capitale] | [Numero di pagamenti] | [Interesse] | [Interessi al mese] |

| 2 | Negativo importo del prestito (-10000) | Pagamenti totali, in mesi. (360) | Il tuo interesse come numero decimale. (0,05) | Il tuo interesse mensile (dividi l`interesse annuale per 12) |

| 3 | Pagamento mensile | FX=PMT(D2,B2,A2,0). NOTA: l`ultima cifra è uno zero`.` | ||

| 4 | Importo totale dovuto | FX=PRODOTTO(D3,B2) | ||

| 5 | Interessi pagati | FX=SOMMA(RE4,LA2) |

Consigli

- Capire come calcolare le tue rate ti dà gli strumenti necessari per trovare le offerte che non solo ti fanno bene, ma fanno al caso tuo.

- Se hai a che fare con un reddito irregolare e stai valutando il valore di un prestito che non ha necessariamente il costo più basso, ma ha pagamenti più bassi e meno frequenti, allora un prestito a più lungo termine può essere una scelta migliore, anche se a lungo i tassi di interesse a termine sono bassi, a termine sarà più alto.

- Se hai abbastanza soldi a disposizione per le tue rate mensili e desideri un prestito con il costo più basso per soddisfare le tue esigenze, opta per un prestito con una durata più breve e pagamenti più elevati, poiché ciò significa meno interessi, che potrebbero essere più adatti è per te.

Avvertenze

- Spesso il tasso più basso pubblicizzato non è necessariamente un prestito che costa meno. Quando capisci in dettaglio come funzionano queste offerte, puoi vedere rapidamente il vero "costo" di un debito rispetto al prezzo composto che dovrai pagare per alcune delle opzioni aggiuntive.

Articoli sull'argomento "Calcola il pagamento degli interessi"

Condividi sui social network:

Popolare