Reddito mensile: € 3000 Spese: Affitto/mutuo: € 800 Spese fisse (bolletta energia/acqua/internet): € 125 Generi alimentari: 300€ Mangiare fuori: € 125 Benzina: 100€ Assicurazione sanitaria e spese sanitarie: 200 € Altro: 400€ Risparmio: 900€

Crea colonne separate nel tuo budget per le spese previste e le spese effettive. Nella colonna "spesa prevista" indichi quanto intendi spendere per una determinata categoria. Tali importi dovrebbero essere gli stessi ogni mese. Nella colonna `Spese effettive` inserisci quanto hai effettivamente speso. Questi importi possono variare al mese, a seconda di quanti acquisti hai fatto, ad esempio, o di quanto spesso sei stato fuori a cena. Molte persone includono risparmi nel loro budget. Hanno poi messo da parte un importo fisso ogni mese. Soprattutto se hai poco o nessun risparmio, è una cosa saggia da fare. Nibud consiglia di risparmiare il 10% del tuo reddito netto ogni mese. Quanti risparmi è bene avere dipende dalla tua situazione.

Ad esempio, se includi nel tuo budget che risparmierai $ 500 al mese, ma sai già in anticipo che sarà una lotta ogni mese per raggiungerlo, includi un importo più realistico nel tuo budget. Dai un`occhiata critica al tuo budget dopo alcuni mesi. Forse puoi ridurre alcune spese, in modo da poter comunque ottenere l`importo di risparmio desiderato.

Il budget ti aprirà gli occhi, se non fossero già aperti. Molte persone si rendono conto di quanto effettivamente spendono solo dopo aver redatto un budget, spesso per cose non importanti. Con quella conoscenza puoi tagliare le spese inutili e spendere più soldi per cose significative. Preparati per l`imprevisto. Con un budget ti rendi conto che non sai mai quando arriveranno determinati costi, ma che puoi comunque tenerne conto. Non pianifichi quando la tua lavatrice si rompe, ma a un certo punto si romperà. Con un budget sei meglio preparato per le spese non pianificate ma necessarie.

Se puoi effettuare rimborsi extra, fallo prima piuttosto che dopo. Prima effettui rimborsi extra, meno interessi paghi. Presta attenzione alle condizioni del tuo mutuo. Con alcuni mutui c`è un massimo che puoi rimborsare in più. Oltre a ciò si paga una multa, che può essere notevole. Se l`interesse sul tuo mutuo è superiore all`attuale interesse ipotecario sul mercato, chiedi al tuo prestatore di mutui se puoi convertire il mutuo. Spesso paghi una multa, ma se il beneficio degli interessi è abbastanza grande, può essere comunque interessante. Se non riesci a convertire il tuo mutuo a un tasso di interesse più basso con il tuo prestatore di mutui, verifica se puoi trasferire il tuo mutuo a un altro prestatore di mutui (questo è chiamato "trasferimento").

Pensa alla tua carta di credito come denaro contante. Alcune persone fingono che la loro carta di credito sia una macchina da soldi illimitata che consente loro di spendere senza preoccuparsi se possono permetterselo. Ogni spesa con la tua carta di credito significa che crei un debito con la compagnia della carta di credito. Se paghi l`intera bolletta ogni mese, non c`è nulla di cui preoccuparsi, ma se paghi troppo tardi, i costi si sommano rapidamente. Tieni d`occhio quali tariffe paghi per quali spese. La società della tua carta di credito addebita tariffe (a volte elevate) per carte di debito e pagamenti all`estero. Anche se paghi tramite un sito Web con la tua carta di credito, può costarti denaro extra. Potrebbe quindi essere più conveniente pagare con un altro metodo di pagamento. Se paghi in una valuta diversa dalla tua, presta molta attenzione al tasso di cambio utilizzato dalla società emittente della carta di credito. Puoi trovare tutte le tariffe sul sito web della società che ha emesso la carta di credito.

Chiedi alla tua cassa pensione o al dipartimento delle risorse umane al tuo posto di lavoro le opzioni. Ad esempio per quanto riguarda la rendita per conviventi o la rendita d`invalidità. Oltre al vantaggio fiscale, è possibile ottenere uno sconto aggiuntivo tramite il datore di lavoro, ad esempio sull`assicurazione invalidità.

Guarda le fondamenta di un`azienda. Qual è la loro liquidità, quanto successo hanno avuto i loro nuovi prodotti negli ultimi anni, come trattano i loro dipendenti, quali partnership strategiche hanno? Decidi su questa base se vuoi investire in una società. L`acquisto di azioni presuppone più o meno che il prezzo attuale delle azioni sia troppo basso e che la quota aumenterà in futuro. Se vuoi correre meno rischi, scegli i fondi invece delle azioni. Attraverso un fondo investi in più società contemporaneamente, in modo che il tuo rischio sia maggiormente distribuito. Se metti tutti i tuoi soldi in un`azione e quella azione precipita al minimo storico, sei fregato. Se metti tutti i tuoi soldi in 100 azioni diverse, diverse azioni possono cadere senza che tu te ne accorga troppo. Questo è fondamentalmente il modo in cui un fondo limita il rischio.

Assicurazione sulla vita a termine (per quando tu o il tuo partner dovreste morire) Assicurazione sanitaria (l`assicurazione di base è obbligatoria nei Paesi Bassi; controlla di quale assicurazione aggiuntiva potresti aver bisogno) Assicurazione casa (per danni alla tua casa) Assicurazione sui contenuti (per furto e danneggiamento di oggetti domestici a causa di fuoco, acqua, ecc.)

I prodotti di previdenza complementare sono spesso investimenti in azioni. Ciò significa che sei dipendente dal ritorno che viene effettuato. È più facile ottenere un buon rendimento se investi per un periodo di tempo più lungo. Ciò significa anche che è meglio sottoscrivere anticipatamente tale prodotto di previdenza complementare. Non aspettare di avere 60 anni per pensare a quanti soldi hai bisogno dopo il pensionamento. Parla con un consulente finanziario dei prodotti che garantiscono un certo reddito. Quindi sai con certezza quale reddito riceverai in seguito, durante un numero di anni prestabilito o finché vivi. Non guardare solo a te stesso, ma anche al tuo possibile partner. Con alcuni prodotti di reddito, i benefici vengono trasferiti al tuo partner in caso di morte.

Pensala in questo modo: supponiamo che la tua auto sia finita e che la riparazione costi € 2000. Se non eri preparato per questo, dovresti prendere un prestito. Quindi paghi rapidamente un interesse del 6 o 7 percento o anche di più. Se avessi avuto un piatto di emergenza, non avresti dovuto prendere un prestito e non avresti dovuto pagare gli interessi. Vale davvero la pena essere preparati.

Metti il risparmio per la pensione in cima alla tua lista di obiettivi di risparmio, anche al di sopra del fondo di studio dei tuoi figli. I vostri figli possono affiancare i loro studi o prendere un prestito studentesco, ma non c`è prestito per la maturazione della pensione. Se non hai idea di quanti soldi dovresti risparmiare per sbarcare il lunario, puoi utilizzare un calcolatore online per aiutarti. Ad esempio Questo dal governo olandese. Chiedi consiglio a un consulente finanziario. Se vuoi massimizzare la tua pensione, ma non hai idea da dove cominciare, parla con un consulente finanziario. Un consulente finanziario può aiutarti a pianificare bene il tuo futuro finanziario. Paghi le spese di consulenza, ma con un buon consulente che paga da solo il doppio.

Gestisci le tue finanze

Contenuto

Non ti viene insegnata la gestione finanziaria personale a scuola. Eppure quasi tutti ne hanno bisogno. Qualche cifra: il 21% degli olandesi non sa chi si occuperà della pensione. Il 15% degli olandesi non ha risparmi e il 40% ha risparmi troppo piccoli per assorbire battute d`arresto impreviste. quasi 200.000 famiglie nei Paesi Bassi sono in un processo di consulenza sul debito; ovvero il 2,5% di tutte le famiglie olandesi. Se trovi questi dati preoccupanti e vuoi invertire la rotta, leggi i consigli concreti per un futuro migliore qui sotto.

Passi

Parte 1 di 4: Stesura di un budget

1. Tieni traccia di tutte le tue spese per un mese. Non devi modificare le tue spese; fai come sempre ma tieni traccia di ciò che spendi. Conserva tutte le tue ricevute, tieni traccia di quanto denaro spendi e cosa viene addebitato sul tuo conto bancario.

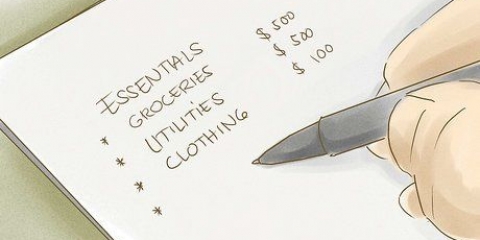

2. Dopo un mese fai una panoramica delle tue spese. Non scrivere cosa vorresti spendere; scrivi quello che hai veramente speso. Crea categorie che abbiano senso per te. Ad esempio, una semplice panoramica delle spese mensili potrebbe essere simile a questa:

3. Prepara ora il tuo budget. Sulla base delle spese monitorate e della tua conoscenza delle spese precedenti, ora determini l`importo di cui hai bisogno per categoria. Quanto del tuo reddito vuoi spendere per ciascuna categoria? Puoi anche utilizzare un aiuto per il budget online per questo. Controlla il sito Web della tua banca per vedere se offre supporto per il budget o utilizza il supporto per il budget di Nibud. Tieni presente che alcune bollette non arrivano ogni mese, ma una volta all`anno, come alcune polizze assicurative e tasse comunali. Assicurati di includere anche quelle spese nel tuo budget.

4. Sii onesto con te stesso riguardo al tuo budget. Sono i tuoi soldi. Quindi non ha senso mentire a te stesso su quanto spendi. L`unica persona che tocchi sei te stesso. Se non hai assolutamente idea di cosa stai spendendo, possono essere necessari alcuni mesi per mettere in ordine il tuo budget. Quindi prepara un budget approssimativo che sia il più buono possibile e adattalo nel tempo.

5. Tieni traccia del tuo budget. Molte spese differiscono al mese. Ciò rende difficile elaborare un buon budget. Quindi tieni d`occhio le tue spese, in modo da poter apportare modifiche ove necessario.

Parte 2 di 4: Spendere i tuoi soldi con successo

1. Se puoi affittare, non comprare. Quante volte hai comprato un dvd, che poi è rimasto a raccogliere polvere in un armadio per anni? Libri, riviste, DVD, strumenti, forniture per feste, puoi noleggiarli tutti. Noleggiare invece di acquistare ti fa risparmiare costi di acquisto elevati, molti problemi e spazio di archiviazione.

- Non affittare a caso. Se usi qualcosa abbastanza spesso, potrebbe essere più saggio acquistarlo. Fai un`analisi dei costi per valutare se puoi affittare o acquistare qualcosa di meglio.

2. Se te lo puoi permettere, paga una parte del tuo mutuo. Per molte persone, una casa è la cosa più costosa che abbiano mai comprato. È bene quindi capire come funziona il proprio mutuo e quando è meglio rimborsare un extra. Con un rimborso extra paghi meno interessi e alla fine puoi risparmiare denaro.

3. Renditi conto che una carta di credito è utile, ma non sempre saggia. Con una carta di credito puoi effettuare pagamenti altrimenti non possibili, ad esempio in vacanza o se vuoi ordinare qualcosa su un sito estero. Tuttavia, tieni presente che pagherai un forte interesse sulle tue spese se non paghi immediatamente la fattura della carta di credito.

4. Spendi quello che hai, non quello che speri di guadagnare. Forse hai l`idea di guadagnare molto, ma se sei regolarmente in rosso serve a poco. La regola più importante in assoluto quando si spendono soldi è: a meno che non ci sia un`emergenza, spendi solo i soldi che hai, non i soldi che speri di avere. Se ti attieni a questo, eviterai di indebitarti e sarai ben preparato per il futuro.

Parte 3 di 4: Investimenti intelligenti

1. Esplora diverse opportunità di investimento. Da adulto ti rendi conto che il mondo finanziario è molto più complesso di quello che potresti immaginare da bambino. Investire è un mondo a sé; oltre al “solo” acquisto di azioni, ci sono opzioni, future e warrant. Più conosci gli strumenti finanziari e le opportunità, meglio puoi fare scelte quando si tratta di investire i tuoi soldi e meglio sai quando fare un passo indietro.

2. Utilizza i regimi pensionistici offerti dal tuo datore di lavoro. Oltre alla normale pensione di vecchiaia, per la quale si paga un premio obbligatorio, spesso si può optare per le pensioni complementari. Le agevolazioni fiscali si applicano a molti di questi: paghi il premio dal tuo stipendio lordo, in modo da non pagare l`imposta sul reddito su quella parte dello stipendio.

3. Se hai intenzione di investire in azioni, non giocare con i tuoi soldi. Molte persone che iniziano a investire acquistano e vendono azioni su base giornaliera per realizzare piccoli profitti in questo modo. Per gli investitori esperti, questa può essere una buona tattica, ma comporta molti rischi ed è più simile al gioco d`azzardo che all`investimento. Come principiante è meglio andare a lungo termine. Ciò significa che mantieni i tuoi soldi nelle stesse azioni per anni o addirittura decenni.

4. Assicurati di avere una buona assicurazione. Aspettati l`inaspettato e preparati. Non sai mai quando ti troverai inaspettatamente di fronte a costi elevati. Una buona assicurazione può aiutarti a superare una crisi. Scopri di quale assicurazione hai bisogno tu e la tua famiglia, ad esempio:

5. Verificare quali sono le disposizioni di previdenza complementare possibili. Potresti essere in grado di realizzare risparmi aggiuntivi nel regime pensionistico del tuo datore di lavoro. Se sei un imprenditore di te stesso, c`è la riserva di vecchiaia fiscale. Se prevedi di non avere un reddito sufficiente dopo il pensionamento, puoi stipulare un`assicurazione sulla vita.

Parte 4 di 4: Risparmio

1. Metti da parte più soldi possibile. Rendi il salvataggio una priorità. Cerca di risparmiare almeno il 10% del tuo reddito ogni mese, anche se hai un budget limitato.

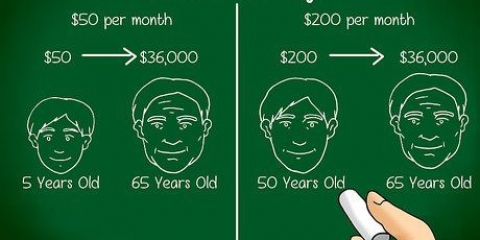

- Pensala così: se spendi 10€.000 all`anno (cioè meno di 1000€ al mese) per 15 anni, poi avrai 150€.000 più interessi. È abbastanza per pagare l`istruzione dei tuoi figli o una casa più grande.

- Inizia a salvare giovani. Risparmiare è importante anche se sei ancora a scuola. Le persone che sono brave a salvare lo vedono più come un principio prezioso che come una necessità. Se inizi a risparmiare da giovane e investi saggiamente i tuoi risparmi, un inizio modesto crescerà automaticamente. Vale la pena pensare in anticipo.

2. Prepara una pentola per le emergenze. Risparmiare non è né più né meno che mettere da parte denaro che non ti serve immediatamente. Avere più entrate del necessario significa che non hai debiti. Essere indebitati significa essere preparati alle emergenze. Un conto di risparmio per imprevisti ti aiuta quando ne hai più bisogno.

3. Oltre a risparmiare per la pensione e avere un fondo di emergenza, è importante accantonare un importo da tre a sei mesi per le spese ordinarie. Ancora una volta, salvare significa essere preparati per l`imprevisto. Se perdi il lavoro inaspettatamente, non devi chiedere un prestito per pagare l`affitto. Mettere da parte tre, sei o anche nove mesi di spese ti farà andare avanti la vita, anche se devi affrontare battute d`arresto.

4. Ripaga i debiti il prima possibile. Che tu abbia uno scoperto sul tuo conto bancario, un prestito studentesco o un mutuo, un debito può seriamente ostacolare la tua capacità di risparmiare. Sii il primo a saldare il debito per il quale paghi gli interessi più alti. Una volta estinto il debito, si passa al debito con il secondo tasso di interesse più alto. Continua così finché non avrai saldato tutti i tuoi debiti.

5. Aumenta la tua pensione. Se ti avvicini ai 50 anni e non hai ancora risparmiato per la pensione, fallo il prima possibile. Se accumuli la pensione tramite il tuo datore di lavoro, chiedi alla tua cassa pensione quanta pensione puoi risparmiare.

Consigli

- Crea salvadanai diversi per scopi diversi. Ad esempio i costi fissi, le uscite, l`abbigliamento, il risparmio e la formazione. Dividi il tuo reddito sui diversi barattoli. Ad esempio 60% per locazione fissa, 5% per uscita, 10% per risparmio e così via. Questi salvadanai possono essere reali o digitali. Sempre più banche ti consentono di aprire più conti di risparmio all`interno di un conto, in modo da poter creare facilmente diversi salvadanai.

- Se sei scoperto in banca più spesso di quanto desideri, chiedi alla tua banca se puoi bloccare lo scoperto. Questo ti impedisce di spendere più soldi di quelli che hai.

- Vuoi sapere quanto sai effettivamente sulla pensione?? Fallo allora Questo quiz dell`AFM.

Avvertenze

- Non essere tentato di comprare pile di carte di credito. Paghi una quota annuale per ogni carta di credito, e con molte carte di credito è molto facile spendere (molto) più soldi di quelli che hai. Piuttosto scegli una o due buone carte di credito.

Articoli sull'argomento "Gestisci le tue finanze"

Condividi sui social network:

Popolare