Devi tenere una traccia disciplinata di tutte le tue spese e entrate (ogni giorno o ogni settimana). Molti programmi software e app offrono app mobili in cui puoi aggiungere le tue spese al volo. Grazie alla colonna "modalità di pagamento" sai dove trovare la prova delle tue spese. Se paghi mensilmente le bollette elettroniche con carta di credito per guadagnare vantaggi, scrivi “carta di credito” come metodo di pagamento nella colonna.

affitto/prestito (aggiungi anche assicurazione) utenze, come luce, gas e acqua transazioni domestiche, come il giardiniere o la donna delle pulizie trasporti (auto, benzina, trasporti pubblici, assicurazioni) Generi alimentari e altri alimenti (ristorante) L`utilizzo di un programma software per questo ti dà l`ulteriore vantaggio di poter classificare facilmente la spesa (alimentari, gas, utenze, auto, assicurazioni, ecc.) e possono essere calcolate diverse somme in modo da poter analizzare più facilmente cosa, quando, dove, quanto e in che modo (carta di credito, contanti, ecc.) viene pagato. Il software ti aiuta anche a dividere le tue spese in diversi intervalli di tempo e priorità. Quando crei un libro mastro cartaceo, crei una pagina separata per ogni categoria, a seconda di quanto spendi mensilmente in ciascuna categoria. Se stai utilizzando un software, puoi facilmente aggiungere righe per soddisfare tutte le tue spese.

Paga come al solito, ma porta con te la ricevuta o annota l`importo ogni volta che estrai il portafoglio. Alla fine della giornata lo conta, su carta, computer o telefono. Assicurati di scrivere esattamente per cosa hai speso i soldi e non usare termini generici come "cibo" o "trasporto". Software come nuovo.com ti aiuta a classificare le tue spese come "alimenti", "servizi di pubblica utilità" e "acquisti vari". Questo ti aiuterà a capire quanto spendi per ogni categoria ogni mese.

Ricorda che ogni spesa dovrebbe occupare una riga separata. Questo può rendere il tuo foglio di calcolo o il tuo libro di cassa piuttosto lungo verso la fine del mese. Il vantaggio è che se dividi le bollette nei diversi tipi di spese che fai, il tuo libretto di cassa rimane chiaro.

Un obiettivo fantastico è il 10% del tuo stipendio. Con questo importo, il tuo conto di risparmio crescerà abbastanza rapidamente, mentre non influirà in modo significativo sugli altri domini della tua vita. Siamo abituati a non avere più niente alla fine del mese. Ecco perché devi prima risparmiare. Non aspettare fino a quando non ci saranno più soldi alla fine del mese. Regola l`importo che risparmi, o meglio, regola la tua spesa, se possibile! I soldi che risparmi possono essere investiti in seguito o puoi risparmiare per uno scopo specifico, come l`acquisto di una casa, le tasse scolastiche, le vacanze o qualcos`altro. Alcune banche offrono programmi di risparmio gratuiti interessanti per mettere da parte dei soldi ogni mese senza troppi sforzi.

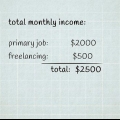

Questo è il tuo stipendio. Annota tutte le entrate da tutte le fonti con gli stessi dettagli delle tue spese. Calcolali settimanalmente o mensilmente se necessario.

Con informazioni dettagliate a portata di mano su quanto spendi per un determinato articolo, nonché sulla priorità che ogni spesa ha per te, puoi determinare le aree in cui puoi ridurre o eliminare la tua spesa. Se il tuo reddito mensile è superiore alle tue spese, dovresti essere in grado di risparmiare. Questo denaro può essere utilizzato per un secondo prestito, tasse scolastiche o qualsiasi altra spesa importante. Oppure puoi risparmiare i soldi per qualcosa di piccolo come una giornata alle terme.

Pensa a quanto avresti bisogno per un anno e dividi questo importo per 12 per trovare il tuo budget mensile. Ciò significa che se superi leggermente l`importo settimanale concordato, il tuo importo totale non sarà compromesso e non dovresti prendere in prestito dalla banca. Se non hai utilizzato questo buffer per gli imprevisti alla fine dell`anno, questa è una buona notizia! Puoi mettere questo denaro extra nel tuo conto di risparmio o usarlo per i tuoi risparmi per la pensione.

Un altro punto importante è che dovresti comprare queste cose solo dopo averle risparmiate. Controlla se ne hai davvero bisogno ora? Una volta che hai i soldi spesi per un`emergenza o per una spesa programmata, inserisci la somma corretta e rimuovi il costo stimato che hai creato, altrimenti verrà conteggiato due volte.

Cerca di spendere soldi solo per spese fisse e variabili. Taglia le tue spese quando possibile.

Stesura di un bilancio familiare

Contenuto

Rispettare il budget familiare è un`ottima abitudine. In questo modo spenderai meno, risparmierai di più ed eviterai problemi quando devi effettuare pagamenti o alti interessi in banca. Per preparare un bilancio familiare, hai solo bisogno delle tue spese e entrate correnti e della disciplina finanziaria per adeguare le tue spese in modo tale da essere finanziariamente più sano.

Passi

Metodo 1 di 4: prepara il foglio di calcolo o il libro di cassa

1. Decidi come documentare le spese domestiche, il reddito e il budget. Puoi semplicemente usare carta e penna, ma è più facile usare un foglio di calcolo o un semplice programma di contabilità se hai accesso ad esso.

- Puoi trovare un foglio di lavoro di budget di esempio su Kiplinger[qui.

- I calcoli in un semplice programma di contabilità, come Quicken, sono quasi automatici, poiché sono stati progettati per questo tipo di progetto. Questi tipi di programmi contengono opzioni aggiuntive che possono essere utili durante la stesura di un budget, come le opzioni di risparmio. Tuttavia, questi programmi non sono gratuiti, quindi devi investire dei soldi per usarli.

- Molti programmi di fogli di calcolo contengono già un esempio in cui è possibile calcolare un budget familiare. Deve essere adattato alle tue esigenze specifiche, ma è comunque più facile che ricominciare da zero.

- Puoi anche utilizzare un software di budgeting elettronico come Mint.com, che tiene traccia delle tue spese.

2. Formatta le colonne del tuo foglio di lavoro. Lavora da sinistra a destra. Assegna alle colonne titoli come "data di emissione", "importo", "Metodo di pagamento" e "spese fisse/edizione gratuita".

3. Inserisci le tue spese in categorie. Ogni voce dovrebbe essere classificata in modo da poter vedere chiaramente quanto stai spendendo in bollette mensili e annuali, beni di prima necessità e spese gratuite. Questo ti aiuta a inserire le tue spese e trovare una spesa specifica. Le categorie comuni includono:

Metodo 2 di 4: traccia e documenta le tue spese

1. Scrivi le tue maggiori spese fisse nel foglio di calcolo o nel tuo libro di cassa. Alcuni esempi di questi sono i pagamenti dell`auto, l`affitto o il prestito, le utenze (come acqua, elettricità, ecc.).), e assicurazioni (mutualità, ecc.). Anche le spese come prestiti agli studenti e prestiti con carta di credito rientrano qui. Crea una riga separata per ogni spesa. Scrivi un preventivo fino ad ottenere la fattura e conoscere la somma esatta.

- Alcuni importi, come l`affitto o il prestito, sono gli stessi ogni mese, mentre altri (come le utenze) possono variare. Scrivi una stima dei pagamenti periodici (basata su quanto hai pagato l`anno precedente, per esempio), ma una volta che arriva la bolletta e la paghi, devi inserire l`importo esatto nel tuo libro mastro.

- Arrotonda per eccesso o per difetto ai $ 10 più vicini in modo da conoscere l`importo complessivo di ciascun articolo.

- Alcune utenze consentono di pagare un preventivo medio, invece di cambiare la bolletta ogni mese. Questa è un`opzione interessante se la regolarità è importante per te.

2. Calcola quanto spendi per le tue necessità più importanti. Controlla per cosa spendi regolarmente soldi e quanto. Quanto spendi per la benzina ogni settimana?? Quanto spendi di solito per lo shopping? Pensa ad altri elementi essenziali di cui hai bisogno, non che desideri. Dopo aver creato una riga per ciascuna di queste spese, inserisci una stima di quanto spenderai per esse. Una volta che conosci il prezzo effettivo, inseriscilo immediatamente.

3. Annota anche le tue spese gratuite. Questi includono articoli costosi che possono interromperti o non darti il piacere che vale il prezzo. Ciò può variare da feste costose a pasti da asporto e caffè.

4. Inserire una riga di spesa per il risparmio. Sebbene non tutti possano mettere da parte denaro ogni mese per risparmiare, tutti dovrebbero porsi questo come obiettivo e, se possibile, farlo.

5. Somma tutte le tue spese ogni mese. Aggiungi ciascuna riga di intestazione individualmente e poi aggiungile insieme. In questo modo puoi vedere quale percentuale del tuo stipendio spendi per ciascuna sezione di spesa separatamente e quanto spendi in totale.

6. Annota tutte le tue entrate e sommale. Aggiungi eventuali entrate, mance, lavoro nero (soldi che assumi senza pagare le tasse), soldi che trovi sul pavimento e il tuo stipendio (o un saldo mensile se vieni pagato ogni due settimane).

7. Inserisci gli importi totali del tuo reddito mensile e le tue spese complete fianco a fianco. Se l`importo di tutte le tue spese è maggiore del tuo reddito, dovresti guardare come puoi ridurre le tue spese o ridurre le bollette.

Metodo 3 di 4: preparare un nuovo budget

1. Determina quali domini nella tua spesa possono ridurti. Più in particolare, limita le tue spese gratuite. Imposta un importo fisso che non puoi superare ogni mese e rispettalo.

- Va benissimo fornire spese gratuite: vivere senza un po` di divertimento non è divertente. Ma impostando un budget e rispettandolo, mantieni queste spese entro dei limiti. Ad esempio, se vai spesso al cinema, puoi impostare un budget di 40 euro al mese per i biglietti del cinema. Una volta che hai speso quei 40 euro, non vai al cinema fino al mese successivo.

- Devi anche analizzare bene i tuoi bisogni di base. Le spese regolari dovrebbero essere solo una parte del tuo reddito. Ad esempio, il cibo dovrebbe rappresentare solo dal 5 al 15% del tuo reddito. Se spendi di più per questo, è meglio trovare il modo per ridurlo.

- La percentuale che si spende per i bisogni primari varia; per il cibo dipende dal prezzo, dalle dimensioni della tua famiglia e dalle esigenze nutrizionali specifiche. Il punto qui è che ti assicuri di non spendere soldi inutilmente. Ad esempio, potresti spendere molti soldi per pasti preparati più costosi, mentre puoi cucinare a casa più spesso.

2. Stimare le contingenze e il budget per loro. Anticipando le spese impreviste per possibili emergenze, i costi imprevisti di cure mediche, automobilistiche o di manutenzione domestica avranno un impatto minore sul budget complessivo e sulla solidità finanziaria.

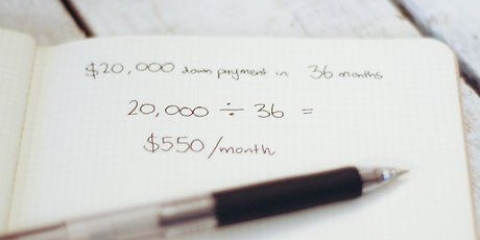

3. Calcola quanto costeranno i tuoi obiettivi a breve, medio e lungo termine. Queste non sono spese impreviste, ma piuttosto parte del tuo piano. Devi sostituire gli articoli per la casa quest`anno? Hai bisogno di un nuovo paio di scarpe? Vuoi comprare un`auto? Pianificalo in anticipo e così non devi indirizzare il tuo conto di risparmio.

4. Crea un nuovo budget. Adatta i tuoi buffer e obiettivi alle tue spese e entrate effettive. Questo esercizio non solo ti aiuterà a pianificare in modo efficace e risparmiare, rendendo la tua vita un po` meno caotica e quindi più tranquilla, ma ti incoraggerà anche a ridurre le tue spese in modo da poter raggiungere i tuoi obiettivi e fare gli acquisti che desideri. può fare senza doversi indebitare per questo.

Metodo 4 di 4: documenti di esempio

Consigli

- Evita di tenere tutti i tuoi soldi in un conto bancario. Utilizza un conto corrente per le tue spese, un conto di risparmio per i tuoi risparmi a breve termine, un conto di investimento per i tuoi risparmi a medio termine e un fondo pensione per i risparmi a lungo termine. Se segui questa regola, avrai i soldi giusti nel posto giusto nel caso ne avessi bisogno, sia ora che in futuro.

Articoli sull'argomento "Stesura di un bilancio familiare"

Condividi sui social network:

Popolare