Quanti soldi dovresti cercare di risparmiare? Questo dipende principalmente dal livello del tuo stipendio, ma un buon punto di partenza è dal 15 al 20% del tuo stipendio annuale. Se puoi permetterti di risparmiare solo il 10% del tuo reddito annuo, va bene, purché ne risparmi una parte.

Le spese fisse rimangono le stesse ogni mese, come un mutuo o un affitto, un termine di rimborso del debito, premi assicurativi e così via. Somma tutte le spese fisse. Le spese variabili includono le spese che sono necessarie, ma di cui puoi determinare quanti soldi spendi, come generi alimentari e spese domestiche, vestiti, gas, acqua, elettricità, ecc. Somma tutte le spese variabili. Le spese gratuite non sono necessarie per il tuo sostentamento. Si tratta, ad esempio, delle spese del tempo libero, come andare al cinema, viaggiare e fare acquisti d`impulso. Se il rapporto tra le tue spese e le tue entrate è sbilanciato e spendi più denaro di quello che guadagni, spendi meno o nessun denaro per cose che rientrano in questa categoria. Somma tutte le spese gratuite.

Tieni d`occhio quando usi la tua carta di credito o di debito. Lo sapevi che le persone che usano una carta di credito o di debito spesso spendono più soldi delle persone che pagano in contanti? La ragione di ciò è che i contanti sembrano "più reali" e quindi fanno più male di una carta di credito o di debito. Quindi prova a portare solo contanti e vedi se spendi meno. Guarda quanti soldi spendi per mangiare fuori, per il caffè da asporto che prendi la mattina, per guardare film al cinema e altri costi che potresti risparmiare. Molte persone hanno un disperato bisogno della loro tazza di caffè da asporto al mattino, anche se c`è una macchinetta del caffè al lavoro. Se prendi una tazza di caffè a 3,50€ al giorno, arrivi a circa 900€ all`anno. Pensa a cosa potresti fare con 900€. Inizia con la difficile discussione su dove potresti risparmiare denaro o dove non potresti affatto spendere soldi. Che tu stia conversando con un partner o con te stesso, cerca di essere onesto, schietto e comprensivo. A nessuno piace spendere meno soldi e risparmiare, anche se è proprio necessario.

Prova a lavorare con un budget per un anno per determinare se fa la differenza per le tue finanze. Se sei stato severo con il tuo budget per un anno e non sei ancora riuscito a risparmiare denaro in alcun modo, sentiti libero di rivalutare il tuo budget. Non rimarrete delusi.

Quali debiti saldate per primi?? Debiti con un tasso di interesse elevato o quelli con un tasso di interesse basso? Affrontare il debito a basso interesse e ripagare completamente alcuni debiti è anche noto come il "metodo della palla di neve". Pagare prima il debito ad alto interesse è chiamato "metodo a valanga". Se sei fortemente motivato a saldare i tuoi debiti, scegli il metodo a valanga. A causa del debito con interessi elevati, l`importo dell`interesse composto può diventare rapidamente molto elevato, il che alla fine rende questo approccio più economico. Tuttavia, se hai bisogno di aiuto per motivarti, potresti usare il metodo della palla di neve, anche se ciò significa che finirai per pagare di più. Se stai lottando per mantenere la testa fuori dall`acqua, puoi anche prendere in considerazione il consolidamento del debito. Questo è unire i tuoi debiti con un istituto finanziario. Pensalo come un rinvio dei tuoi debiti. Paghi i tuoi vecchi prestiti con un nuovo prestito, per così dire. Questo è in quasi tutti i casi più costoso a lungo termine, ma a causa della durata più lunga del nuovo prestito, i tuoi costi mensili diminuiscono.

Prepara un budget

Stabilire un budget è importante in modo da poter soddisfare i tuoi obblighi finanziari, gestire i tuoi soldi e tenere sotto controllo le tue finanze sia a casa che al lavoro. Devi sapere dove stanno andando i tuoi soldi e mettere da parte abbastanza per pagare le bollette mensili. È importante registrare e contabilizzare ogni spesa, in modo da sapere per cosa potresti spendere troppi soldi e dove puoi risparmiare. In questo modo potrai pagare le bollette più importanti a fine mese.

Passi

Metodo 1 di 2: preparare un budget

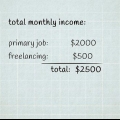

1. Determina l`importo del reddito netto che ricevi. Il reddito netto è l`importo che ricevi dal tuo datore di lavoro al netto di tasse e contributi. Aggiungi anche entrate da altre fonti se le hai, come mance, bonus mensili, dividendi, interessi, ecc.

- Cosa fai se il tuo reddito continua a cambiare? Quindi devi effettivamente fare un calcolo inverso. Innanzitutto, registra le spese necessarie e importanti che hai, nonché le spese relative al tuo stile di vita. Dal tuo stipendio, paga prima tutte le necessità necessarie, seguite dalle spese principali e dalle spese per lo stile di vita. I soldi che ti rimangono possono essere depositati in un conto bancario per le emergenze o in un conto di risparmio.

2. Sottrai il tuo obiettivo di risparmio stabilito dal tuo reddito netto mensile. Idealmente, questo importo viene trasferito automaticamente sul tuo conto di risparmio in modo da non essere nemmeno tentato di ottenerlo. Se non lo vedi mai, non te lo perderai. Risparmiando denaro puoi anticipare le emergenze e puoi mettere da parte denaro extra per la tua pensione.

3. Organizza le tue spese mensili in tre categorie separate, vale a dire spese fisse, spese variabili e spese gratuite.

4. Sottrarre l`importo totale delle spese dal tuo reddito mensile. Se in totale spendi meno di quanto guadagni, stai gestendo bene i tuoi soldi e dovresti continuare a farlo. Tuttavia, se spendi più di quello che guadagni, sei finanziariamente sfortunato e devi dare la priorità alla tua spesa.

5. Guarda le tue spese variabili e gratuite se ritieni che il tuo budget sia limitato. Visualizza i tuoi estratti conto o la panoramica delle transazioni tramite internet banking per vedere in cosa spendi i tuoi soldi. Puoi anche registrarti online per un libro di pulizie digitale o vedere se la tua banca offre tale servizio. In questo modo puoi mappare quali delle tue spese non sono assolutamente necessarie.

6. Guarda quanti soldi hai lasciato dal tuo reddito dopo aver sottratto le spese. Questo è l`unico importo che puoi spendere liberamente se il tuo obiettivo è uscire dal debito. Se ricevi lo stipendio settimanale, assicurati di avere abbastanza soldi da parte per pagare le bollette mensili. Non utilizzare mai il denaro di cui hai bisogno per le tue spese mensili per altre cose. Questo modo di riservare denaro ti impedisce di avere difficoltà a sbarcare il lunario e di aspettare con impazienza il giorno in cui il tuo stipendio verrà pagato ogni mese.

7. Rivedi il tuo budget alla fine di ogni mese per assicurarti di rimanere in pista. Confronta le spese che hai effettivamente fatto con le spese pianificate. Se ci sono differenze evidenti, potrebbe essere necessario modificare le spese gratuite. Nel tempo, potresti fare questo confronto solo trimestralmente.

Metodo 2 di 2: attenersi al budget

1. Cerca aiuto tecnologico. Se sei ancora all`antica e ti piace tenere un libro di cassa cartaceo, va bene. Ma tieni presente che con le nuove tecnologie è più facile che mai tenere traccia delle tue spese correnti e con software più complicati. Molte banche offrono un cosiddetto libro di famiglia digitale, con il quale puoi mappare le tue spese e stilare budget. Esistono anche numerosi siti Web e app che offrono un servizio simile, come AFAS Personal, eyeWally e CashFlow Online.

2. Non rinunciare al primo fallimento. Rispettare un budget è come stare a dieta. Molte persone iniziano con grandi progetti. Poi quando non vedono alcun risultato entro due mesi o quando iniziano ad annoiarsi, alzano le mani in aria e si fermano. Si dicono che non vale tutto quello sforzo. Non arrenderti finché non sei entrato in combattimento. Preparati riconoscendo che impostare e lavorare su un budget richiede tempo e un certo sforzo.

3. Metti i soldi in un buffer di emergenza. No, un buffer di emergenza non è la stessa cosa del risparmio. Un buffer di emergenza contiene da 6 a 12 mesi di denaro di cui hai bisogno per le tue spese di soggiorno e che hai messo da parte per - hai indovinato - un`emergenza. E se perdessi il lavoro? Cosa succede se devi affrontare spese mediche elevate che non vengono rimborsate dall`assicurazione?? Molte emergenze possono potenzialmente farti fallire. È meglio essere preparati per questo. Questo farà la differenza per il tuo budget.

4. Spendi saggiamente il rimborso delle tasse. Se ti qualifichi per un rimborso delle tasse, potrebbe essere una grande manna per te. Immagina di ottenere mille o duemila euro senza davvero aspettartelo. Tuttavia, può essere difficile capire su cosa spendere questo potenziale guadagno inaspettato, soprattutto se riesci a malapena a tenere la testa fuori dall`acqua. Pensa a mettere i soldi nel tuo buffer di emergenza o nel tuo conto di risparmio invece di spenderli su una nuova TV a schermo piatto.

5. Ripaga i tuoi debiti lentamente ma inesorabilmente. Secondo il Debt Monitor 2013 del Council for Legal Aid, l`importo medio di un debito nei Paesi Bassi è 38.000 euro. Sono molti soldi -- molti soldi che devi a qualcun altro. Se paghi il tuo debito ogni mese con il tuo reddito, è fantastico. Ma se sei come molte persone, potresti avere problemi a rispettare le rate mensili. Ciò significa che devi affrontare le cose in modo molto più strategico.

Consigli

- Cerca di spendere meno soldi. Non spendere soldi inutili, ad esempio, per cene al ristorante o intrattenimenti costosi. Pensa a prendere i mezzi pubblici invece di possedere un`auto. Utilizza buoni sconto, acquista private label o prodotti senza marchio ed evita gli acquisti impulsivi. Soprattutto, non creare nuovi debiti. Non utilizzare più le carte di credito e paga solo con la tua carta di debito.

- Crea un budget che ti permetta di ridurre i tuoi debiti. Organizza le tue spese essenziali, come le spese di soggiorno e mediche, e le spese per il tempo libero, come l`intrattenimento e le vacanze.

Articoli sull'argomento "Prepara un budget"

Condividi sui social network:

Popolare