Ad esempio, se ricevi $ 200 al mese per un lavoro accanto al tuo lavoro, il tuo reddito totale è di $ 2.500 + $ 200 o $ 2.700.

La buona notizia è che sarà bello ricevere questo reddito extra di tanto in tanto. Saranno soldi che potrai spendere (o meglio ancora, risparmiare) perché non li avevi presi in considerazione.

Ad esempio, le tue spese assicurative mensili potrebbero essere $ 100 per l`assicurazione auto e $ 200 per l`assicurazione sanitaria. Si tratta di un totale di € 300 al mese per l`assicurazione.

Ad esempio, i tuoi costi fissi mensili potrebbero essere: $ 100 acqua e $ 200 elettricità. Si tratta di un totale di € 300 costi fissi al mese.

Ad esempio, la tua spesa mensile per la spesa potrebbe essere di $ 600.

Se hai conservato tutte le ricevute del mese precedente, dai un`occhiata da vicino e calcola quanto hai speso per le cose di cui hai bisogno: gas, cibo, ecc. Sottrai questo importo dall`importo totale che prelevi ogni mese per determinare quanti soldi spendi per cose che volevi solo: un nuovo gioco, una borsa di un noto marchio e così via. Se non hai conservato le ricevute, dovresti fare del tuo meglio per stimarlo a memoria. Ad esempio, se prendi $ 500 al mese e spendi $ 100 in generi alimentari, dovrai sottrarre $ 100 da quei $ 500 perché hai già preso in considerazione la spesa per la spesa. Questo porta l`importo totale che prelevi dalla banca a € 400.

Ad esempio, puoi stimare € 100 al mese per la manutenzione della tua auto.

Calcola due totali per la sezione "reddito". Per il primo totale, devi sommare tutte le entrate che arrivano ogni mese. Per il secondo, devi sommare tutto, compresi i soldi nei tuoi conti di risparmio. Calcola tre totali per la sezione "spese". Per il primo, devi sommare tutti i costi fissi, compresi i tuoi debiti. I costi fissi includono anche beni di prima necessità come il cibo, sebbene questi possano variare mensilmente. In generale, non c`è molto margine per questi costi. Per il secondo, devi sommare tutte le spese variabili e non essenziali su cui hai un certo controllo, come cenare fuori e intrattenimenti. Per il terzo devi calcolare le tue spese totali sommando gli altri due importi.

Ad esempio, se le tue spese totali sono di $ 3000 al mese e il tuo reddito mensile è di $ 4000 al mese, la differenza sarà di $ 4000 - $ 3000 o $ 1000 al mese.

Idealmente, il tuo reddito supererà le tue spese e non solo il pareggio. Tuttavia, ci saranno sempre spese che non avevi previsto. È una legge immutabile dell`universo.

Prepara un budget mensile

Contenuto

La creazione di un budget mensile può aiutarti a uscire dai debiti e ad accumulare ricchezza. Tuttavia, elaborare un budget è molto più facile che attenersi ad esso. Se vuoi ottenere il massimo beneficio dal tuo budget, dovrai praticare un po` di frugalità e autodisciplina per seguirlo.

Passi

Parte 1 di 4: Determinare ciò che hai

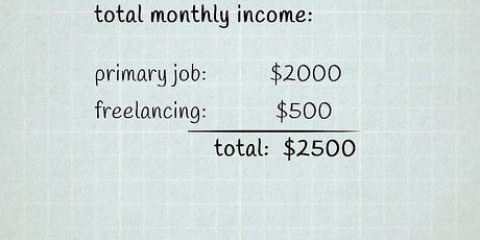

1. Calcola il tuo reddito mensile. Come regola generale, è meglio redigere un budget al mese. Quindi dovrai determinare il tuo reddito mensile. Non dimenticare di guardare il tuo reddito netto, quindi cosa rimane una volta detratte le tasse.

- Se lavori all`ora, devi moltiplicare la tua paga oraria per il numero di ore che lavori alla settimana. Se hai un programma variabile, dovresti optare per il numero minimo di ore invece del massimo. Moltiplica il tuo reddito settimanale per quattro per ottenere approssimativamente il tuo reddito mensile.

- Se ottieni uno stipendio fisso, devi dividere il tuo stipendio netto annuo per 12 per determinare approssimativamente quanti soldi guadagni al mese.

- Se vieni pagato ogni due settimane, dovresti basare il tuo budget mensile su 2 buste paga, perché questo è tutto il denaro che di solito arriva al mese. Ciò è particolarmente utile se hai un budget limitato in quanto riceverai una busta paga bonus due volte l`anno che puoi provare a risparmiare.

- Se hai lavori saltuari o un reddito irregolare, dovresti provare a calcolare la media degli ultimi 6-12 mesi di reddito ricorrente. Usa questa media per costruire un budget mensile o scegli l`importo mensile più basso in modo da basarti sullo scenario peggiore.

- Ad esempio, se il tuo stipendio mensile è di € 2500, questo è il tuo reddito di base.

- Anche in questo caso devi adeguare questo importo alle tasse. Prendi in considerazione solo il reddito che ottieni effettivamente nelle tue mani.

2. Considera altre fonti di reddito. Si tratta, ad esempio, di denaro che ricevi ogni mese senza dover lavorare per esso, come gli alimenti.

3. Salta bonus, straordinari e guadagni eccezionali. Se non puoi contare su un determinato importo ogni mese, non puoi includerlo nel tuo budget mensile.

Parte 2 di 4: Determinazione delle spese

1. Calcola l`importo totale delle tue spese mensili. Uno dei modi per pianificare con successo il budget è tenere traccia delle tue spese. Ciò include sia il debito che altre spese. Scopri quanto spendi al mese per il prestito per la tua auto, mutuo, carte di credito, prestiti agli studenti e altre forme di debito. Annota ogni importo separatamente e aggiungi anche tutto insieme in modo da poter determinare quanti soldi devi.

- Ad esempio, le tue spese mensili potrebbero essere di $ 300 per la tua auto, $ 700 per un mutuo e $ 200 per gli acquisti effettuati con la tua carta di credito. Si tratta di un totale di 1200 € mensili.

2. Tieni traccia dei tuoi costi assicurativi mensili. Questi pagamenti di solito includono quanto si spende ogni mese per l`assicurazione per la casa, l`auto, altri mezzi di trasporto, l`assicurazione sanitaria e sulla vita.

3. Fai una media dei tuoi costi fissi mensili. I costi fissi includono quanto si paga mensilmente ai fornitori di servizi. Questo di solito include i costi per acqua, elettricità, gas, telefono, internet, cavo e satellite. Raccogli tutte le fatture e le fatture dell`anno scorso per ottenere una media per ciascun costo e quindi somma queste medie insieme.

4. Determina l`importo che spendi per la spesa ogni mese. Controlla le ricevute dei supermercati dei mesi precedenti per vedere quanto spendi effettivamente ogni mese.

5. Visualizza le precedenti volte in cui hai prelevato denaro. Controlla i tuoi estratti conto per determinare quanti soldi prelevi di solito ogni mese. Sulla base di questo, determina quanto di ciò va alle cose necessarie e quanto va alle cose che desideri.

6. Tieni conto dei costi speciali. Non hai costi speciali ogni mese, ma tornano abbastanza spesso da anticipare che puoi aspettarli. Gli esempi includono regali di festa, regali di compleanno, riparazioni o sostituzioni che ti aspetti nel prossimo futuro. Determina quanti costi speciali ti aspetti ogni mese, da gennaio a dicembre.

Parte 3 di 4: Ottenere una panoramica

1. Decidi come vuoi tenere traccia del tuo budget. È possibile utilizzare carta e penna, un software per fogli di calcolo standard o uno speciale software di budgeting. Il software probabilmente renderà più facile calcolare e regolare le cose secondo necessità, ma potresti trovare utile scrivere il tuo budget in dettaglio e conservarlo con la tua carta di credito in modo da essere costantemente ricordato.

- Uno degli aspetti migliori del software, come un foglio di calcolo, è che puoi calcolare il tuo budget pensando a un "e se". In altre parole, puoi vedere cosa accadrebbe se l`importo mensile del tuo mutuo aumentasse di $ 50 semplicemente inserendo un nuovo numero nel tuo valore "Mutuo". Il software dovrebbe calcolare tutto immediatamente in modo che tu possa avere un`idea di come un certo aumento influirebbe sul tuo budget.

- Bank of America offre modelli di fogli di calcolo che puoi scaricare gratuitamente.

2. Organizza il tuo budget. Dividi il tuo budget in due parti fondamentali: entrate e spese. Riempi ogni sezione con le informazioni calcolate sopra e fornisci una casella separata per ogni forma di reddito e anche per ogni spesa.

3. Sottrai le tue spese totali dal tuo nuovo reddito. Per risparmiare denaro dovrai ottenere una differenza positiva. Per raggiungere il pareggio, i due totali dovranno bilanciarsi.

4. Apporta modifiche. Se sottrai le tue spese totali dal tuo nuovo reddito e ottieni una differenza negativa, puoi visualizzare le spese regolabili e aggiustare un po` le cose. Gli elementi che non sono necessari, come giochi e vestiti, possono essere detratti più facilmente. Continua a fare aggiustamenti finché non raggiungi il pareggio o puoi risparmiare un po` di soldi.

5. Cerca di assicurarti che le tue spese totali non superino il tuo reddito totale. Superare il tuo reddito ogni tanto farà solo diminuire i tuoi risparmi. Anche se a volte puoi farlo se necessario, non farne un`abitudine mensile. Tuttavia, il tuo reddito totale include anche i tuoi risparmi, quindi se lo superi sarai in debito.

6. Conserva una versione cartacea del tuo budget. Tienilo nel tuo portafoglio o in una cartella speciale riservata al budget. Utile anche una versione elettronica, ma avrai sempre una versione cartacea, quindi anche se succede qualcosa al tuo computer e il file viene cancellato.

Parte 4 di 4: apportare modifiche

1. Rivedi regolarmente il tuo budget. Man mano che tieni traccia del tuo budget mensilmente, dovresti anche provare a rivedere il tuo budget di tanto in tanto. Monitora attentamente le tue entrate e le tue spese per 30-60 giorni (più a lungo se le tue entrate e spese variano notevolmente ogni mese) in modo da poter notare i cambiamenti e apportare le modifiche appropriate. Confronta ciò che effettivamente spendi con le spese del tuo budget. Cerca le spese che aumentano mensilmente e cerca di limitare questi aumenti, se possibile.

2. Risparmia denaro dove puoi. Analizza le tue spese e cerca aspetti su cui puoi risparmiare. Forse non ti sei reso conto di quanti soldi stavi spendendo per il cibo o l`intrattenimento del ristorante. Trova grandi spese che costituiscono una parte maggiore delle tue spese rispetto a quanto pensavi inizialmente (ad esempio, se spendi tanti soldi per il telefono quanto per il cibo). Pensa a come ridurre queste spese e risparmiare più denaro nel tempo.

3. Modifica il tuo budget per risparmiare o per grandi cambiamenti di vita. Arriverà il momento in cui dovrai risparmiare per un acquisto importante o apportare modifiche per far fronte a un cambiamento inaspettato nella tua vita. Quando ciò accade, devi ricominciare da capo e cercare modi per adattare i nuovi costi o i risparmi necessari al tuo budget.

4. Sii realista. Apportare modifiche è un aspetto importante del budget, ma puoi cambiare solo così tanto. Anche se prevedi di spendere i tuoi soldi solo per cose essenziali, il prezzo di queste cose, come benzina e cibo, può fluttuare in modi che non puoi stimare quando stai pianificando il budget. Lascia sempre un po` di spazio per queste fluttuazioni e cerca di non avere obiettivi di risparmio che mettano troppa pressione sul tuo budget.

Consigli

- Meglio sopravvalutare i costi e sottovalutare i ricavi. Le persone tendono a fare il contrario per ottimismo.

Avvertenze

- Cerca di non usare spesso i tuoi risparmi. È accettabile farlo di tanto in tanto e accadrà sempre, soprattutto in caso di emergenze o costi imprevisti. Tuttavia, se prevedi di farlo spesso, i tuoi risparmi diminuiranno rapidamente.

Necessità

- Matita

- Registro cartaceo

- Software per fogli di calcolo

- Software di bilancio

- Fatture, cambiali e altri documenti finanziari

Articoli sull'argomento "Prepara un budget mensile"

Condividi sui social network:

Popolare